Jednym z ostatnich elementów wniosku o przyznanie dotacji na podjęcie działalności jest prognoza finansowa, określana często jako „rachunek zysków i strat” lub jako „kalkulacja przychodów i kosztów prowadzenia działalności”. Zwykle ma ona postać tabeli i obejmuje okres pierwszych 12 miesięcy prowadzenia firmy. Najczęściej składa się z trzech części:

- kalkulacji przychodu (opisywanej w niniejszym artykule)

- kalkulacji kosztów

- kalkulacji zysku

Kalkulacja przychodu

Bez względu na to, czy planowana firma będzie płatnikiem podatku VAT, czy podmiotem zwolnionym z podatku VAT, przychody w ramach prognozy finansowej zawsze wskazujemy z pominięciem podatku VAT. W kalkulacji przychodów nie wpisuje się też samej dotacji, gdyż nie stanowi ona zysku z prowadzonej działalności.

Prognoza przychodu powinna w sposób bezpośredni wiązać się z przedstawionym we wniosku i biznesplanie cennikiem oraz planem marketingowym. Chodzi o to, by wskazany przychód był wiarygodny względem zdolności wytwórczych firmy i możliwej do pozyskania liczby klientów. Należy pamiętać, że każda działalność wymaga nieco innego podejścia i nie ma jednej złotej metody określenia przewidywanego poziomu przychodów. Wykonując obliczenia – powinniśmy umieścić opis, wyjaśniający jak zostały wykonane nasze obliczenia i na jakich założeniach się opierały. Powinny one być też racjonalne. Deklaracja wykorzystania zdolności produkcyjnych nowopowstałej firmy na poziomie przekraczającym 90% – może świadczyć o nierealnym optymizmie przedsiębiorcy (chyba, że firma należy do branży charakteryzującej się dużym deficytem usługodawców, dla której taki poziom wykorzystania zdolności produkcyjnych już w pierwszym roku działalności będzie możliwy).

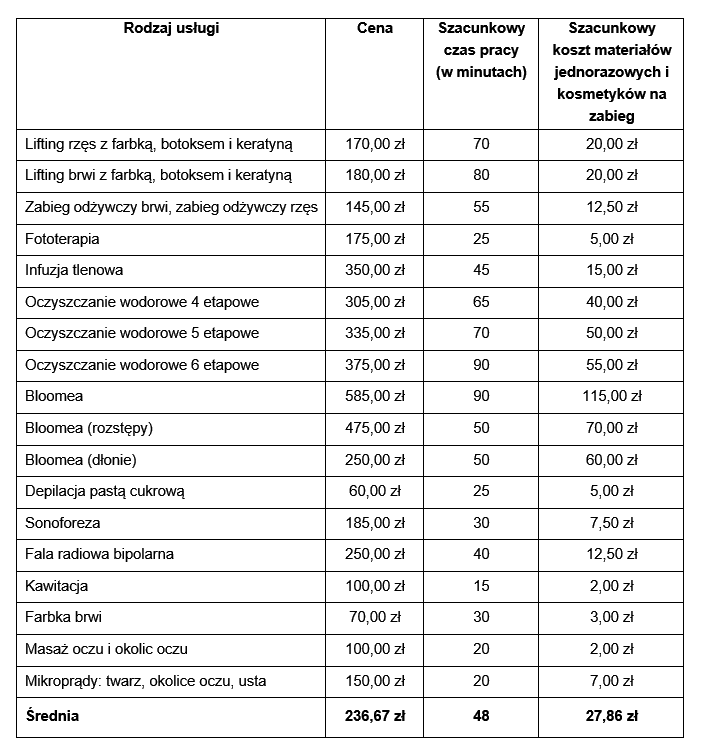

Prognoza przychodów dla działalności usługowej na przykładzie mobilnego salonu kosmetycznego:

a) Cennik

b) Wyjaśnienia

Biorąc pod uwagę podejmowane działania reklamowe, które opisuję w punkcie XY wniosku – w typowym miesiącu kalendarzowym wykonam ok. 70 usług. Uwzględniając przedstawiony wyżej cennik, średnia stawka dla pojedynczej usługi wyniesie 236,67 zł, a związany z nią czas pracy: 48 minut. Wykonanie 70 zabiegów zajmie mi więc ok. 56 roboczogodzin i umożliwi uzyskanie przychodu na poziomie 16 566,90 zł/miesiąc. Do tego dochodzi czas przejazdów do klienta. Przyjmując dodatkowe 30 minut na zabieg (dojazd, rozpakowywanie i zapakowywanie sprzętu), szacuję, że dodatkowy czas mojej pracy wyniesie ok. 35 godzin w miesiącu. Łącznie – 91 roboczogodzin. Przy założeniu, że 160 roboczogodzin stanowi 100% moich zdolności realizacyjnych, przedstawiona kalkulacja i założenia są dość ostrożne i realne. 91 roboczogodzin w miejscu odpowiada bowiem wykorzystywaniu ok. 57% moich faktycznych zdolności realizacyjnych.

Prognoza przychodów w handlu

W przypadku działalności handlowej należy skupić się na możliwościach pozyskania klienta, gdyż czas samej transakcji zwykle zamyka się w okresie maksymalnie kilku minut, przez co nie stanowi istotnej zmiennej mającej realny wpływ na poziom sprzedaży.

Dobrym sposobem określenia szacunkowego poziomu sprzedaży będzie obserwacja innej firmy o takim samym profilu, zlokalizowanej w miejscu o podobnej atrakcyjności. Warto kilkukrotnie odwiedzić taki sklep i oszacować – ilu klientów kupuje tam średnio w ciągu godziny oraz ile średnio wydają klienci podczas zakupów. Na potrzeby prognozy najlepiej uwzględnić stosunkowo szeroki zakres towarów (najlepiej 30-40 przykładów), a jednocześnie zadbać o to, by były to produkty zróżnicowane cenowo, tak by swoje miejsce w tabeli miała zarówno drobnica, jak i najdroższe towary.

Zupełnie innego podejścia wymaga sklep internetowy. W tym przypadku liczbę transakcji określamy głównie w oparciu o liczbę odwiedzin sklepu (wynikającą z planu marketingowego) i przewidywaną konwersję (odsetek osób odwiedzających stronę sklepu decydujących się na zakup). Jako typową wartość koszyka zamówień w sklepie internetowym możemy przyjąć średnią wartość typowego produktu pomnożoną przez 1,5, chyba, że planujemy sprzedaż towarów niskiej wartość np. akcesoria papiernicze lub krawieckie. W takich przypadkach typowy koszyk zamówień zwykle obejmuje co najmniej kilka produktów (raczej nikt nie zakupi pojedynczego długopisu lub guzika przez Internet, gdyż było by to dla niego nieopłacalne z uwagi na koszt przesyłki).

Oczywiście, każda firma jest inna i może wymagać nieco innego podejścia. Prognozując przychody powinniśmy robić to w sposób możliwie obiektywny, bazując na silnych przesłankach, które uprawdopodobnią przewidywane efekty ekonomiczne.

Prognoza finansowa we wniosku o dotacje PUP

Prognoza finansowa zawsze pozostaje tylko prognozą. W przypadku dotacji na podjęcie działalności gospodarczej, stanowi ona jeden z elementów, w oparciu o który Komisja ocenia szanse przetrwania danej firmy na lokalnym rynku. W perspektywie procesu ubiegania się o dofinansowanie służy ona głównie przekonaniu urzędników do przyznania środków finansowych. Po uzyskaniu dotacji, Urząd Pracy (lub inna instytucja udzielająca dotacji), nie rozlicza wnioskodawcy z realnie uzyskiwanych przychodów. Oznacza to, że nie weryfikuje się na ile zakładane we wniosku i biznesplanie efekty ekonomiczne pokrywają się z realnie uzyskiwanymi efektami finansowymi.

Z drugiej jednak strony, dla własnego dobra dobrze jest poważnie podejść do tematu. W końcu świadomość możliwych do uzyskania efektów ekonomicznych w dużym stopniu decyduje o tym jakie koszty warto ponosić, a w jakich obszarach oszczędzać, co znacząco ułatwi utrzymanie płynności finansowej.

Potrzebujesz wsparcia?